12/06/2026

La marca non basta più, per il 38% dei consumatori è il primo elemento sacrificabile

Il consumatore italiano non è anti-brand, ma chiede valore dimostrabile, trasparenza e rassicurazione

Se costretti a rinunciare a qualcosa nei propri acquisti, i consumatori italiani dai 18 ai 60 anni indicano prima di tutto la marca. Lo dichiara il 38% del campione, più di chi sacrificherebbe la personalizzazione (24%), la qualità premium (23%) o il Made in Italy (22%). Non significa che i brand abbiano smesso di contare, ma che non possono più vivere di rendita: devono dimostrare, ogni volta, perché meritano spazio nel carrello, nel contratto o nell’abbonamento.

L’indagine, condotta su 1.000 italiani tra i 18 e i 60 anni, racconta un consumatore più selettivo, meno disposto a pagare un sovrapprezzo simbolico e più attento alla prova concreta di valore. Il prezzo pesa, certo, ma non da solo. È diventato più decisivo soprattutto nelle utenze (33%), nei viaggi e tempo libero (30%), negli alimentari e bevande (27%) e nell’abbigliamento (26%). Sono ambiti diversi, ma accomunati da una stessa esigenza: ridurre la sensazione di un acquisto subìto, più che scelto.

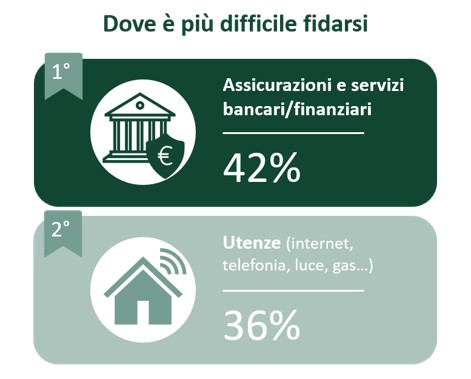

Accanto al prezzo emerge però un’altra parola chiave: fiducia. La fatica a fidarsi è massima proprio dove l’offerta è più complessa, continuativa e meno trasparente. In testa ci sono assicurazioni, banche e servizi finanziari, indicati dal 42% degli intervistati, seguiti dalle utenze (36%). Il tema non riguarda quindi solo quanto si paga, ma quanto si capisce: tariffe, clausole, assistenza, rinnovi e commissioni diventano parte integrante della relazione con il brand.

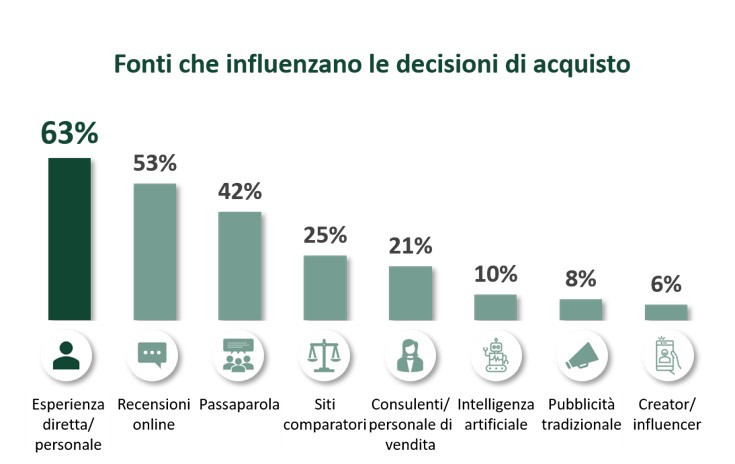

Anche le fonti che orientano le scelte confermano questa richiesta di concretezza. L’esperienza diretta resta il riferimento principale (63%), seguita dalle recensioni online (53%) e dal passaparola di amici, conoscenti e familiari (42%). Molto più distanti i creator e gli influencer, fermi al 6%, mentre l’intelligenza artificiale è ancora minoritaria, ma già citata dal 10%.

Il quadro non è quello di un consumatore che sceglie solo il prezzo più basso. In molte categorie la qualità rimane il driver più importante: vale per il cibo, per la salute, per la tecnologia, per la ristorazione. La convenienza diventa davvero decisiva quando l’offerta appare comparabile, ripetitiva o difficile da decifrare. È qui che la marca deve lavorare di più: non per essere ricordata, ma per essere preferita.

Ne emerge un consumatore pragmatico: non anti-brand, ma anti-promessa generica. La marca continua a essere utile quando semplifica, rassicura e riduce il rischio percepito. Diventa invece sacrificabile quando non offre vantaggi chiari rispetto ad alternative più convenienti o più credibili. Per le aziende, la sfida è evidente: trasformare la notorietà in evidenza, la comunicazione in prova, la fiducia in esperienza misurabile. In altre parole, il brand resta una scorciatoia potente solo se porta con sé trasparenza, servizio e vantaggio percepito.